发行继续回落,贝塔策略不佳 | 朝阳永续私募2月报

来源: 发布时间: 2023-03-17

Beta 类策略2月表现疲弱。Beta策略中,管理期货策略表现继续不尽如人意,2 月下跌1.52%。Alpha策略中,市场中性表现较好,月度平均收益达0.84%。

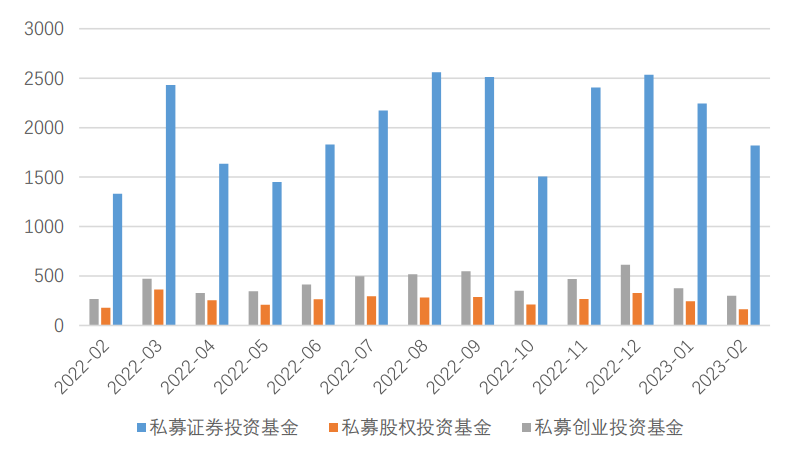

私募产品发行数量环比继续回落。2月证投类私募发行1819只,环比减少19%,同比增加37%。股权类私募2月发行163只,环比减少33%,同比减少9%。创投类私募2月发行300只,环比减少20%,同比增加12%。

私募基金发行量,数据来源:朝阳永续基金研究平台

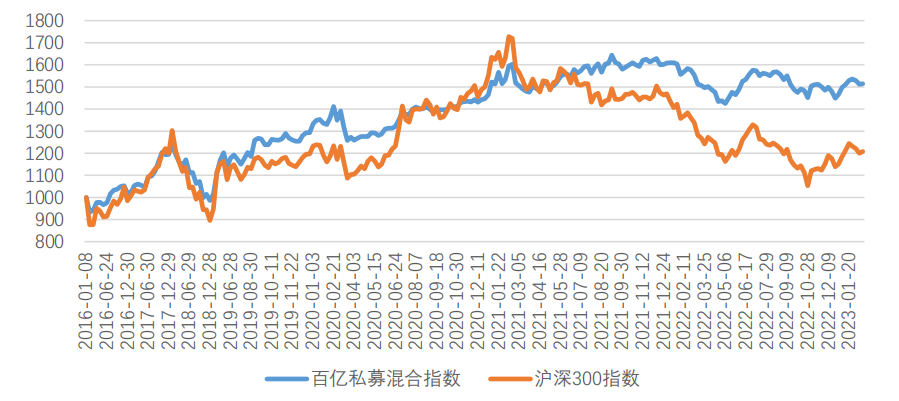

存量方面,证投类私募产品数量已超过13万只,在所有私募产品中数量占比 66%。据周频净值统计的百亿私募混合指数2月收益为-0.94%(统计周期为 2023/01/20-2023/02/24),同期沪深 300 收益率为-2.88%。

百亿私募混合指数与沪深 300 指数,数据来源:朝阳永续研究院

2 月市场开始震荡与分化。经济复苏进入验证阶段,市场分歧仍大。风格上,小盘持续好于大盘。行业上,通信、轻工、钢铁涨幅靠前,商贸、金融跌幅居多。美十年期国债收益率再度回升至 4%。经济数据强劲及核心通胀反弹,10y-2y 利率倒挂幅度加深。北上资金,微幅流入 93 亿元。股票策略 2 月平均收益为-0.85%,中位数为-0.19%,排名前 1/4 的产品平均收益为 2.91%。统计的 19053 只产品中,不足 50%的产品收益为正。

2 月市场中性策略表现回暖。总的来看,市场活跃度环比有所提升,基差重回贴水状态,风格因子中小市值因子持续表现良好。2 月市场中性策略平均收益回暖,平均上涨 0.84%,前 1/4 平均收益 3.29%,77.32%的产品获得正收益。

2 月,强刺激的复苏预期有所衰减,对应着 A 股大小盘走出劈叉,风格上中小盘显著强于大盘股。利率债方面,1 月强复苏预期导致的国债下跌,在节后出现了回补,十年期国债主力合约2月收涨 0.52%。商品市场方面,春节后商品市场急跌后再次走入震荡行情,日间波动率呈持续回落态势,对于做多波动率的各种策略都有持续压力,各持仓周期的管理期货趋势策略在 2 月均出现了不同程度的净值回撤。当前市场环境处在一个波动率长期回落的阶段,各家管理人的策略也在不断“试错”和市场降波的过程中来回磨损,大部分量化管理期货策略在这段时间很难做出收益。与之对应的是,主观管理期货的表现自去年四季度以来,表现持续好于量化管理期货管理人。根据朝阳永续统计的全市场商品期货类基金数据,2 月的平均收益率为-1.52%,中位数收益率为-0.94%。约 66%的产品在 2 月出现亏损。

2 月,宏观策略表现不佳,平均收益率-1.58%,中位数收益率-1.89%,全月仅 21.74%的产品取得正收益。

2 月套利策略基金平均收益为 0.28%,收益中位数为 0.18%,前 1/4 平均收益 2.65%,62.55%的套利策略基金获得正收益。

1月,十年期国债到期收益率收于2.9005%,较上月末上涨5.69BP,短端(1Y)利率收于2.1538%,较上月末上涨0.47BP,期限利差上行5.22BP,收益率曲线斜率走陡。

债券策略1月盈利占比92.42%,前1/4平均收益5.86%,中位数收益率1.02%,平均收益率1.98%。

2 月,十年期国债到期收益率收于 2.9155%,较上月末上涨 1.5BP,短端(1Y)利率收于 2.3216%,较上月末上涨 16.78BP,期限利差下行 15.28BP,收益率曲线斜率走平。

债券策略 2 月盈利占比 63.94%,前 1/4 平均收益 1.85%,中位数收益率 0.25%,平均收益率0.12%。